E-ID, SSI und Wallets: Wie wir morgen digitale Identitäten nutzen werden

26.03.2026

Am 12. März 2026 drehte sich in der Ergon-Halle an der Merkurstrasse 43 alles um die Frage, wie die neue Schweizer E-ID, Self-Sovereign Identity (SSI) und Wallet-Technologien unseren digitalen Alltag verändern. Durch das Programm führte Prof. Dr. Mascha Kurpicz-Briki, die den Anlass moderierte, die Themenblöcke strukturierte und die Diskussionsrunden im Anschluss an die Vorträge leitete. Acht Vorträge und eine Podiumsdiskussion beleuchteten das Thema aus Sicht von Staat, Unternehmen, Finanzsektor, Gesundheitswesen und Technologie.

Digitale Identität als strategischer Standortfaktor

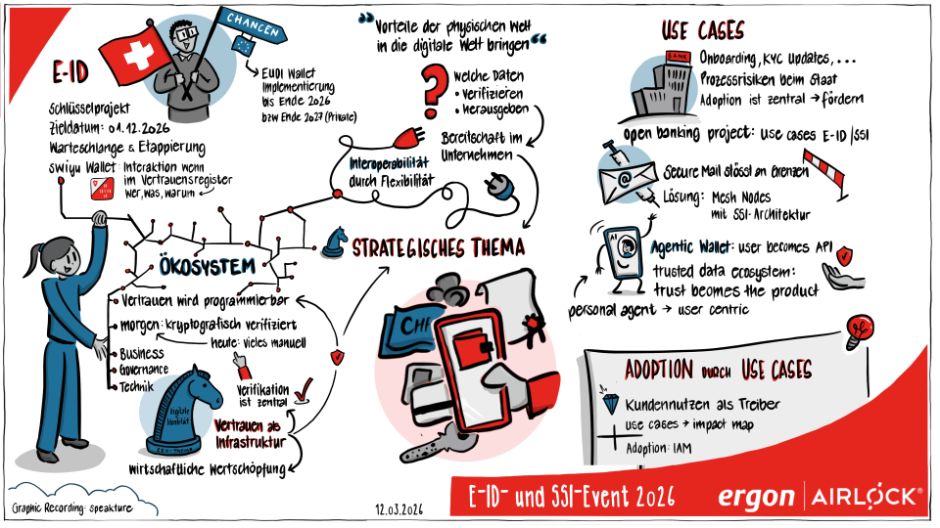

Zum Auftakt zeigte Daniel Säuberli, Präsident der Digital Identity & Data Sovereignty Association (DIDAS), warum digitale Identität ein CEO-Thema ist. Vertrauen sei ein Standortvorteil der Schweiz – mit der neuen swiyu-Vertrauensinfrastruktur und der E-ID werde dieses Vertrauen erstmals programmierbar. Statt Identität nur als Login zu verstehen, verschiebt sich der Fokus hin zu digitaler Handlungsfähigkeit: Personen und Organisationen können künftig Verträge unterschreiben, Attribute nachweisen oder ganze Lieferketten digital und verifizierbar abbilden.

Verifiable Credentials ermöglichen es, Daten an der Quelle zu signieren und entlang ihres Lebenszyklus automatisiert zu prüfen – etwa bei KYC-Prozessen, regulatorischem Reporting oder einer Unternehmensgründung in 24 Stunden. Säuberli betonte, dass die Schweiz mit swiyu eine öffentliche Vertrauensinfrastruktur schafft, die weit über die staatliche E-ID hinausgeht und auch für Wohnsitzbestätigungen, Diplome oder Branchen-Credentials genutzt werden kann.

E-ID aus Bern: Sicherheit, Qualität und Tempo im Gleichgewicht

Rolf Rauschenbach, Programmverantwortlicher E-ID, brachte anschliessend die «Botschaften aus Bern» mit. Ziel ist weiterhin, die E-ID per 1. Dezember 2026 zu starten – unter dem Vorbehalt offener Stimmrechtsbeschwerden und umfangreicher Tests. Der Go-Live wird bewusst gestaffelt: Die Ausstellung der E-ID und die Zulassung von privaten Organisationen als Aussteller und Verifikatoren werden in Etappen hochgefahren, um Stabilität sicherzustellen.

Wichtig sind zusätzliche Vertrauensmassnahmen. In der swiyu Wallet erscheinen nur Organisationen, die im Vertrauensregister eingetragen sind und eine UID besitzen. Verifikatoren müssen transparent machen, welche Daten sie aus welchem Grund abfragen. Die AHV-Nummer kann nur von Organisationen bezogen werden, die bei der Zentralen Ausgleichsstelle als berechtigt registriert sind. Bevor die breite Bevölkerung Zugang erhält, ist eine Testphase mit bis zu 40 000 Bundesmitarbeitenden geplant. Für Rauschenbach ist klar: Der eigentliche Wert entsteht erst, wenn Wirtschaft und Verwaltung die E-ID im Alltag integrieren.

Chancen für Unternehmen in der Schweiz und EU

Désirée Heutschi, Co-CEO von Procivis und Leiterin Unternehmensentwicklung bei Orell Füssli, ordnete die Entwicklung im europäischen Kontext ein. In der Schweiz soll die E-ID bis Ende 2026 live gehen; parallel verpflichtet die eIDAS-2-Verordnung alle EU-Mitgliedstaaten, ihren Bürgerinnen und Bürgern bis Ende 2026 ein EU Digital Identity Wallet bereitzustellen. Bis Ende 2027 müssen regulierte Branchen wie Banken, Telekommunikation, Transport, Energie, Gesundheit oder Bildung diese Wallets akzeptieren.

Für grenzüberschreitend tätige Unternehmen wird der Umgang mit mehreren Wallets damit zur Pflicht – und bietet grosse Effizienz- und Innovationspotenziale. Heutschi versteht digitale Identitäten und Nachweise als Katalysator: Überall dort, wo heute «Originale» benötigt werden, können künftig verifizierbare digitale Credentials eingesetzt werden. Im Finanzbereich reichen die Use Cases vom medienbruchfreien Onboarding über digitale Signaturen bis hin zu automatisierten Prüfprozessen.

E-ID im Banking: Vom Onboarding zur Effizienzmaschine

Wolfgang Mair, Head Digital Business Models & willbe Invest bei der Liechtensteinischen Landesbank (LLB), zeigte, warum die E-ID aus Bankensicht ein Game-Changer ist. Heute tragen Banken das Identifikationsrisiko selbst – in der Filiale, per Videoident oder Autoident. Hochwertige Ausweisfälschungen und manuelle KYC-Prozesse machen das System teuer und schwer skalierbar. Mit der staatlichen E-ID kann ein Teil dieses Risikos auf den Staat verlagert werden, weil die zugrunde liegende Identitätsprüfung zentral erfolgt.

Beim Onboarding identifizieren sich Kundinnen und Kunden künftig via E-ID statt mit mehrseitigen Formularen, strukturierte und verifizierte Daten fliessen direkt ins KYC-Profil. Strengere europäische Geldwäschereiregeln erzwingen regelmässige Aktualisierungen dieser Profile; mit E-ID lassen sich diese Nachweise digital einholen. Auch beim Login und bei starker Kundenauthentifizierung wird die E-ID zur Option und kann qualifizierte elektronische Signaturen für rechtssichere, vollständig digitale Vertragsprozesse unterstützen. Mair warnte zugleich vor Fragmentierung: Fehlende Kompatibilität zwischen Schweizer und EU-Lösungen könnte zu teuren «Stecker-Problemen» führen.

Stefan Knaus, Senior Consultant beim Business Engineering Institute St. Gallen, Head beim OpenBankingProject.ch und Mitglied bei DIDAS, nahm diesen Ball aus Sicht des Open-Banking-Ökosystems auf. In einem Projekt mit rund 40 Instituten untersucht er, wie Banken die E-ID konkret einbinden können – von der Rolle als Verifier über eigene Credentials bis hin zu Wallet-Funktionen in Mobile-Banking-Apps. In Proof of Concepts wurden etwa Kontoeröffnungen mit E-ID umgesetzt: Kundinnen und Kunden scannen einen QR-Code, teilen ausgewählte E-ID-Daten und ergänzen einen Liveness-Check. Auch beim Wiederzugang zum E-Banking nach Gerätewechsel oder Passwortverlust kann der Zugang per E-ID wiederhergestellt werden. In Filialen lässt sich der physische «Walk-in» vereinfachen, wenn die E-ID als digitaler Ausweis genutzt wird.

Gesundheitswesen: SSI im Einsatz, bevor die E-ID da ist

Wie SSI bereits heute produktiv genutzt wird, zeigte Attila Fekete, Leiter Verkauf & Produktmanagement, von HIN (Health Info Net). HIN stellt seit Jahren verschlüsselte E-Mail-Kommunikation im Gesundheitswesen bereit und verknüpft diese mit digitalen Identitäten von Gesundheitsfachpersonen. Rund 99 Prozent der Spitäler, über 70 000 Fachidentitäten und Dutzende Millionen E-Mails pro Jahr laufen über die HIN-Infrastruktur.

Der Wechsel hin zu verifizierbaren Nachweisen verspricht deutliche Vorteile: Diplome, Fachausweise und Berechtigungen können in Echtzeit geprüft werden, Zugriffsrechte lassen sich präziser steuern, und Medienbrüche in der Kommunikation mit Patient:innen und Institutionen werden reduziert. Für Fekete zeigt dieses Beispiel, dass verifizierbare Daten und Identitäten bereits heute Prozesse spürbar verändern.

Agentic Wallets: Der Mensch als API

Den Blick in die nächsten Jahre richtete Michal Jarmolkowicz, CEO & Enterprise Security Architect bei Swiss Safe, mit seinem Talk «A look into the future: Agentic Wallet Technology». Er zeigte, wie heutige Integrationsmuster – viele isolierte Services, die direkt miteinander über APIs verbunden sind – zwar technisch funktionieren, in der Praxis aber schwer skalieren und viel Reibung erzeugen.

Als Gegenmodell präsentierte er die Idee «The user becomes the API»: Verifizierbare Nachweise wie Studierendenausweis, Mitarbeiterausweis oder KYC-Credential liegen in einer Wallet, und unterschiedliche Systeme greifen gezielt darauf zu – auf dem Campus, bei Händlern oder im Gesundheitswesen. Onboardings lassen sich so stark vereinfachen, wenn eine Kontoeröffnung oder der Start in einem neuen Spital nur noch einen E-ID- beziehungsweise QR-Scan erfordert. Künftige Wallets werden dabei nicht nur Credentials speichern, sondern als intelligente Agenten agieren, die auf Basis verifizierbarer Daten und gespeicherter Absichten (Intents) für Nutzer:innen handeln.

Lösungen wie «verifiable intent» von Google und Mastercard zeigen, wie sich kryptografisch dokumentieren lässt, wozu ein Agent tatsächlich beauftragt wurde – ein wichtiger Schutz gegen Betrug und Manipulation. Jarmolkowicz’ Botschaft: Nur wer seine Daten und Produkte so gestaltet, dass sie für solche agentischen Wallets und KI-Agenten sichtbar sind, wird von der nächsten Kundengeneration überhaupt noch wahrgenommen.

Von «klingt spannend» zu konkreten Use Cases

Wie Unternehmen strukturiert zu eigenen E-ID- und SSI-Anwendungsfällen kommen, griffen anschliessend Patrick Humbel, Consultant Digitale Transformation, und Michael Doujak, Lead Digital Identity, auf. Nach einem Nachmittag voller Beispiele stellten sie die Frage, wie Firmen gezielt Chancen identifizieren, statt in technischen Aktionismus zu verfallen. Ihre Antwort: Ideation-Workshops entlang der eigenen Customer Journey. In ein bis zwei Sessions werden branchenspezifische Berührungspunkte mit E-ID und SSI analysiert – etwa Onboarding, Re-Identifikation oder KYC-Kosten – und in eine priorisierte Use-Case-Liste mit einem konkreten Startpunkt überführt. Wer Interesse an einem solchen Ideation-Workshop hat, findet weitere Informationen auf www.airlock.com/ideation-workshop-ssi.

Ein Schwerpunkt lag auf der Adoptionsfrage. Auf Basis von EU-Zahlen und Szenarien bis 2031 zeigten sie, dass hohe E-ID-Nutzung dort erreicht wird, wo Bürgerinnen und Bürger immer wieder konkrete Vorteile erleben – insbesondere wenn Banken und Behörden eng zusammenspielen. Für die Schweiz rechnen sie je nach Szenario mit 30 Prozent oder mehr E-ID-Nutzerinnen und -Nutzern bis 2028/29, vorausgesetzt, Privat- und öffentlicher Sektor bringen früh relevante Anwendungen in den Alltag.

Ideation Workshop

Bereiten Sie Ihr Unternehmen auf die transformative Wirkung von Self-Sovereign Identities (SSI) vor – mit unserem praxisnahen Workshop.

Mehr erfahrenWas Führungsteams jetzt tun sollten

In der abschliessenden Podiumsdiskussion mit Daniel Säuberli, Rolf Rauschenbach, Attila Fekete, Stefan Knaus, Kevin Hönger und Michael Doujak rückten drei Botschaften in den Vordergrund:

- Jetzt konkret werden: Organisationen sollten nicht warten, bis alle Standards final sind, sondern mit Ideation-Workshops und Proof of Concepts eigene Use Cases identifizieren – etwa im Onboarding, bei KYC/GWG-Prozessen, im Reporting oder in der Zusammenarbeit mit Behörden.

- C-Level involvieren: Digitale Identität ist keine reine IT-Frage, sondern berührt Geschäftsmodelle, Regulierung, Governance und Kundenerlebnis.

- Ökosystem mitgestalten: Statt nur Lösungen zu übernehmen, soll die Schweiz aktiv an Standards, Interoperabilität und Governance-Frameworks mitarbeiten – damit Vertrauen und digitale Souveränität zu einem nachhaltigen Standortvorteil werden.

Oder zugespitzt formuliert: Die Infrastruktur ist unterwegs – ob daraus ein Wettbewerbsvorteil wird, entscheidet sich daran, wie konsequent Unternehmen und Institutionen die neuen Möglichkeiten jetzt in konkrete Services für ihre Kundinnen und Kunden übersetzen.